,撰文 | 张 宇,编辑 | 杨博丞,题图 | IC Photo,1月20日,大行科工正式向香交所递交了招股书,拟在主板挂牌上市。,招股书显示,大行科工是一家全球领先且快速扩展的折叠自行车公司,定位中高端市场,产品线涵盖折叠自行...

,撰文 | 张 宇,编辑 | 杨博丞,题图 | IC Photo,1月20日,大行科工正式向香交所递交了招股书,拟在主板挂牌上市。,招股书显示,大行科工是一家全球领先且快速扩展的折叠自行车公司,定位中高端市场,产品线涵盖折叠自行车、公路自行车、登山自行车、儿童自行车及电助力自行车等。根据灼识咨询的资料,按2023年零售量计,大行科工在中国内地及全球折叠自行车行业均排行第一,市场份额分别为21.1%及5.6%。,事实上,自2022年“骑行经济”崛起之后,骑行逐渐从一种代步方式转变成一种生活方式,而“骑行热”背后,大行科工也吃到了一波巨大的红利,销量迅速攀升。2022年和2023年,大行科工的销量分别为148956辆和156877辆,同比增长5.3%,2024年前三季度,其销量从2023年同期的115670辆增长51.5%至175218辆,远远超过了2023年的销量水平。,持续攀升的销量,使得大行科工仅有的惠州工厂超负荷运营多年。招股书显示,惠州工厂的年产能为9万辆,但在2022年和2023年,其利用率分别高达117.2%和103.3%。2024年前三季度,惠州工厂的利用率已经高达113.5%。,

,撰文 | 张 宇,编辑 | 杨博丞,题图 | IC Photo,1月20日,大行科工正式向香交所递交了招股书,拟在主板挂牌上市。,招股书显示,大行科工是一家全球领先且快速扩展的折叠自行车公司,定位中高端市场,产品线涵盖折叠自行车、公路自行车、登山自行车、儿童自行车及电助力自行车等。根据灼识咨询的资料,按2023年零售量计,大行科工在中国内地及全球折叠自行车行业均排行第一,市场份额分别为21.1%及5.6%。,事实上,自2022年“骑行经济”崛起之后,骑行逐渐从一种代步方式转变成一种生活方式,而“骑行热”背后,大行科工也吃到了一波巨大的红利,销量迅速攀升。2022年和2023年,大行科工的销量分别为148956辆和156877辆,同比增长5.3%,2024年前三季度,其销量从2023年同期的115670辆增长51.5%至175218辆,远远超过了2023年的销量水平。,持续攀升的销量,使得大行科工仅有的惠州工厂超负荷运营多年。招股书显示,惠州工厂的年产能为9万辆,但在2022年和2023年,其利用率分别高达117.2%和103.3%。2024年前三季度,惠州工厂的利用率已经高达113.5%。, ,图源:大行科工招股书,大行科工上市的首要目的,就是实现生产系统现代化及建设新生产设施,其在招股书中表示,预计新生产设施于2027年开始投入运营。投产后,该生产设施的初步年产能约为20万辆。,销量一路高歌猛进,但仍面临诸多挑战的大行科工能如愿登陆资本市场吗?,一、业务集中度过高,根据招股书,大行科工的总营收由2022年的2.54亿元增至2023年的3.00亿元,增长率为18.1%,并由2023年前三季度的2.22亿元增至2024年前三季度的3.52亿元,增长率为58.7%。同一时期,大行科工的净利润由2022年的3143.4万元增至2023年的3485万元,增长率为11.1%,并由截至2023年前三季度的2630.8万元增至2024年前三季度的4583.8万元,增长率为74.1%。尤其是2024年前三季度,其总营收和净利润均实现了两位数增长。,按照业务构成,大行科工共有大行自行车、配件服饰及其他相关产品、许可权及特许权使用费三大业务板块。其中,大行自行车业务为第一大业务,2022年至2024年前三季度,该业务收入分别为2.37亿元、2.89亿元和3.44亿元,占总营收的比例分别为93.4%、96.1%和97.8%,呈现出逐年上升的态势。,

,图源:大行科工招股书,大行科工上市的首要目的,就是实现生产系统现代化及建设新生产设施,其在招股书中表示,预计新生产设施于2027年开始投入运营。投产后,该生产设施的初步年产能约为20万辆。,销量一路高歌猛进,但仍面临诸多挑战的大行科工能如愿登陆资本市场吗?,一、业务集中度过高,根据招股书,大行科工的总营收由2022年的2.54亿元增至2023年的3.00亿元,增长率为18.1%,并由2023年前三季度的2.22亿元增至2024年前三季度的3.52亿元,增长率为58.7%。同一时期,大行科工的净利润由2022年的3143.4万元增至2023年的3485万元,增长率为11.1%,并由截至2023年前三季度的2630.8万元增至2024年前三季度的4583.8万元,增长率为74.1%。尤其是2024年前三季度,其总营收和净利润均实现了两位数增长。,按照业务构成,大行科工共有大行自行车、配件服饰及其他相关产品、许可权及特许权使用费三大业务板块。其中,大行自行车业务为第一大业务,2022年至2024年前三季度,该业务收入分别为2.37亿元、2.89亿元和3.44亿元,占总营收的比例分别为93.4%、96.1%和97.8%,呈现出逐年上升的态势。, ,图源:大行科工招股书,作为第二大业务的配件服饰及其他相关产品业务,收入分别为1358.4万元、6776万元和3409万元,占总营收的比例分别为5.3%、2.3%和1.0%,处于不断萎缩之中。而许可权及特许权使用费业务的占比一直不高,分别为1.3%、1.6%和1.2%。,由此可见,大行科工的业务集中度过高,大行自行车业务占据着绝对主导地位,而其他两个业务板块合起来占比最高不超过8%,对于业绩的贡献微乎其微,这意味着大行科工的的经营状况在很大程度上由大行自行车业务所决定,缺乏多元业务的支撑和缓冲。,同时,业务集中度过高也使得大行科工的抗风险能力较弱,当大行自行车业务所处的市场环境、行业政策、技术趋势等发生不利变化时,大行科工将难以避免会面临巨大的风险,并且很难通过其他业务板块弥补损失,最终导致业绩大幅下滑。此外,单一的业务结构也不利于大行科工的长期发展和规模扩张,并且还会影响其在资本市场上的吸引力和竞争力。,还值得一提的是,2022年至2024年前三季度,大行科工的整体毛利率分别为30.7%、33.8%和33.5%,由于配件服饰及其他相关产品业务的毛利率较低,以及许可权及特许权使用费业务占比不高,始终未能对整体毛利率起到较大的提升作用,因而大行科工的整体毛利率主要依赖于大行自行车业务的毛利率,这也导致大行科工在面对市场需求波动、经济周期影响以及激烈的市场竞争时难以提升整体毛利率,盈利能力也存在不确定性。,二、面临多重挑战,大行科工正面临着来自多个维度的严峻挑战,这些挑战犹如重重山峦,横亘在其上市的道路上。,一是大行科工正在失守大众市场。在招股书中,大行科工按照建议零售价将每辆5000元或以上定义为高端市场、每辆2500元至5000元定义为中端市场、每辆2500元以下定义为大众市场。,

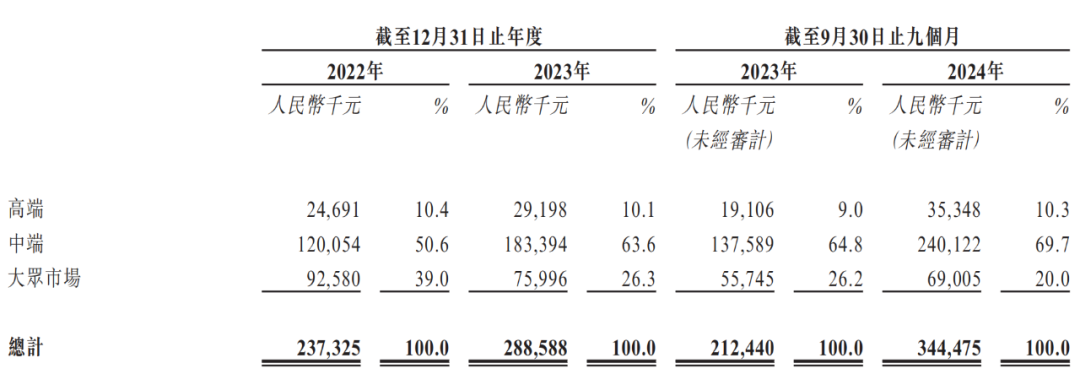

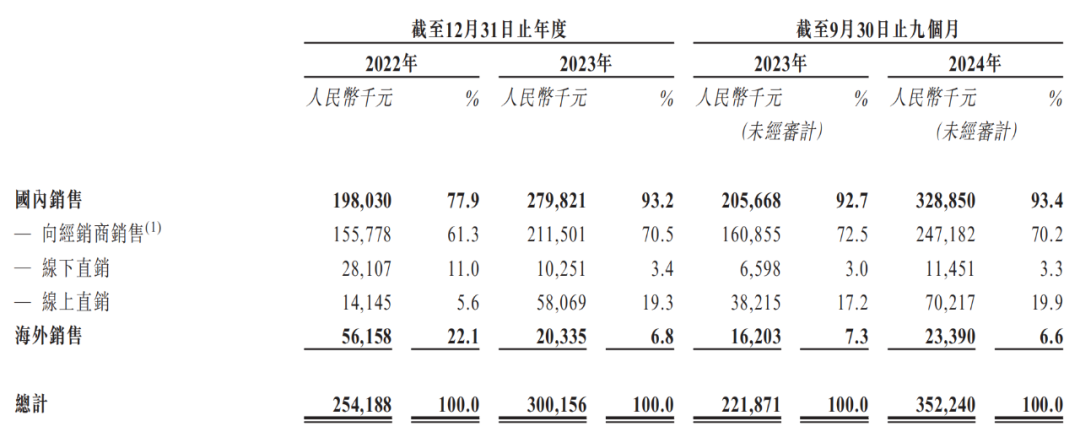

,图源:大行科工招股书,作为第二大业务的配件服饰及其他相关产品业务,收入分别为1358.4万元、6776万元和3409万元,占总营收的比例分别为5.3%、2.3%和1.0%,处于不断萎缩之中。而许可权及特许权使用费业务的占比一直不高,分别为1.3%、1.6%和1.2%。,由此可见,大行科工的业务集中度过高,大行自行车业务占据着绝对主导地位,而其他两个业务板块合起来占比最高不超过8%,对于业绩的贡献微乎其微,这意味着大行科工的的经营状况在很大程度上由大行自行车业务所决定,缺乏多元业务的支撑和缓冲。,同时,业务集中度过高也使得大行科工的抗风险能力较弱,当大行自行车业务所处的市场环境、行业政策、技术趋势等发生不利变化时,大行科工将难以避免会面临巨大的风险,并且很难通过其他业务板块弥补损失,最终导致业绩大幅下滑。此外,单一的业务结构也不利于大行科工的长期发展和规模扩张,并且还会影响其在资本市场上的吸引力和竞争力。,还值得一提的是,2022年至2024年前三季度,大行科工的整体毛利率分别为30.7%、33.8%和33.5%,由于配件服饰及其他相关产品业务的毛利率较低,以及许可权及特许权使用费业务占比不高,始终未能对整体毛利率起到较大的提升作用,因而大行科工的整体毛利率主要依赖于大行自行车业务的毛利率,这也导致大行科工在面对市场需求波动、经济周期影响以及激烈的市场竞争时难以提升整体毛利率,盈利能力也存在不确定性。,二、面临多重挑战,大行科工正面临着来自多个维度的严峻挑战,这些挑战犹如重重山峦,横亘在其上市的道路上。,一是大行科工正在失守大众市场。在招股书中,大行科工按照建议零售价将每辆5000元或以上定义为高端市场、每辆2500元至5000元定义为中端市场、每辆2500元以下定义为大众市场。, ,图源:大行科工招股书,2022年至2024年前三季度,大行科工的高端市场收入占总营收的比例分别为10.4%、10.1%和10.3%,一直比较稳定。中端市场收入占总营收的比例分别为为50.6%、63.6%和69.7%,是大行科工总营收增长的主要动力。相比之下,大众市场收入一降再降,占比分别为39.0%、26.3%和20.0%,呈现出不断下滑的趋势。,艾媒咨询的数据显示,在2022年中国消费者购买自行车的理想价位中,48.8%消费者的理想价位在500元至1000元,30.1%消费者的理想价位在1001元至3000元,15.3%消费者的理想价位在500元以下,5.8%消费者的理想价位在3000元以上。,可见,超过九成消费者的理想价位在500元至3000元之间,即大致对应着大行科工的大众市场,然而在大众市场收入持续萎缩的情况下,大行科工是否能凭借中高端市场实现业绩的可持续增长仍是一个未知数。,二是高度依赖代工生产。由于惠州工厂年产能有限,在2022年至2024年前三季度,大行科工分别有44037辆、76476辆及94150辆自行车由OEM供应商生产,占销量的比例分别为29.5%、45.1%和55.5%,呈现上升趋势,尤其是2024年前三季度,大行科工有近六成的产能需要依赖OEM供应商。,同时,由于高度依赖代工生产,大行科工在2022年至2024年前三季度产生的外包生产费用分别为0.36亿元、0.69亿元和1.12亿元,占销售成本的比例分别为20.2%、34.5%和48.0%,导致利润空间被不断挤压。,此外,高度依赖代工生产还使得大行科工无法实现对产品质量的全方位保障,由于受制于代工厂的生产工艺、制造成本以及经营管理水平,一旦OEM供应商的生产环节不受掌控,必将导致大行科工的品牌形象受到影响。,三是过度依赖经销商。根据招股书,大行科工主要通过经销商将产品推向市场,2022年至2024年前三季度,向国内经销商销售产生的收入占总营收的比例分别为61.3%、70.5%和70.2%。而线下直销和线上直销产生的收入合计占比不足三成,分别为16.6%、22.7%和23.2%。,

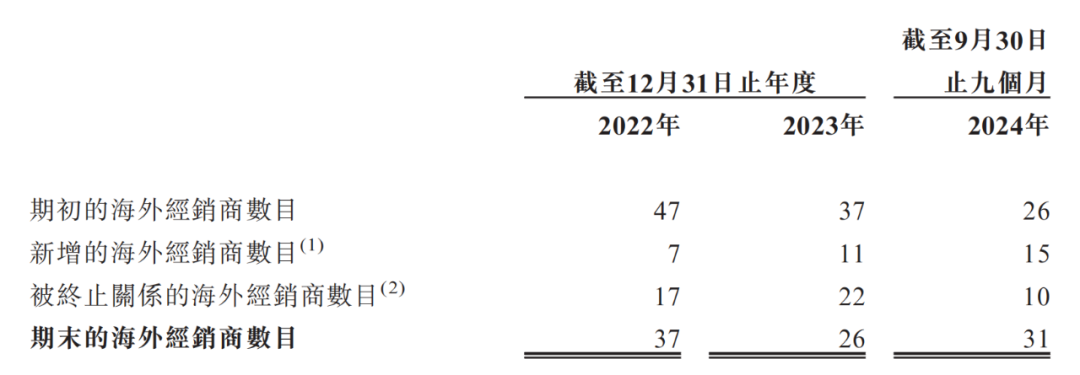

,图源:大行科工招股书,2022年至2024年前三季度,大行科工的高端市场收入占总营收的比例分别为10.4%、10.1%和10.3%,一直比较稳定。中端市场收入占总营收的比例分别为为50.6%、63.6%和69.7%,是大行科工总营收增长的主要动力。相比之下,大众市场收入一降再降,占比分别为39.0%、26.3%和20.0%,呈现出不断下滑的趋势。,艾媒咨询的数据显示,在2022年中国消费者购买自行车的理想价位中,48.8%消费者的理想价位在500元至1000元,30.1%消费者的理想价位在1001元至3000元,15.3%消费者的理想价位在500元以下,5.8%消费者的理想价位在3000元以上。,可见,超过九成消费者的理想价位在500元至3000元之间,即大致对应着大行科工的大众市场,然而在大众市场收入持续萎缩的情况下,大行科工是否能凭借中高端市场实现业绩的可持续增长仍是一个未知数。,二是高度依赖代工生产。由于惠州工厂年产能有限,在2022年至2024年前三季度,大行科工分别有44037辆、76476辆及94150辆自行车由OEM供应商生产,占销量的比例分别为29.5%、45.1%和55.5%,呈现上升趋势,尤其是2024年前三季度,大行科工有近六成的产能需要依赖OEM供应商。,同时,由于高度依赖代工生产,大行科工在2022年至2024年前三季度产生的外包生产费用分别为0.36亿元、0.69亿元和1.12亿元,占销售成本的比例分别为20.2%、34.5%和48.0%,导致利润空间被不断挤压。,此外,高度依赖代工生产还使得大行科工无法实现对产品质量的全方位保障,由于受制于代工厂的生产工艺、制造成本以及经营管理水平,一旦OEM供应商的生产环节不受掌控,必将导致大行科工的品牌形象受到影响。,三是过度依赖经销商。根据招股书,大行科工主要通过经销商将产品推向市场,2022年至2024年前三季度,向国内经销商销售产生的收入占总营收的比例分别为61.3%、70.5%和70.2%。而线下直销和线上直销产生的收入合计占比不足三成,分别为16.6%、22.7%和23.2%。, ,图源:大行科工招股书,经销商贡献了超过七成的收入,意味着大行科工对于销售渠道的掌控力较弱,一旦经销商出现任何变动,将会导致大行科工的业绩出现波动或下滑。此外,经销商以盈利为目的,大行科工需要给予其一定的利润空间,若过度依赖经销商,缺乏其他的销售渠道来平衡,长期来看会大大压缩大行科工的利润空间。,大行科工还在招股书中坦言,“我们的经销商大多会将产品转售给次级经销商,我们通常不与这些次级经销商签订合约,因此我们无法控制他们的销售行为。如果有任何次级经销商未能按时将我们的产品交付给客户、出现库存积压的情况,或者采取与我们业务策略不符的行为,都可能会影响我们的未来销售,并且对我们的业务、财务状况、经营业绩及未来前景产生重大不利影响。”,三、海外业务难扛大梁,根据灼识咨询的资料,全球折叠自行车行业的零售量由2018年的190万辆增至2023年的280万辆,2018年至2023年的复合年增长率为7.9%。按零售量计,折叠自行车行业的市场规模预计于2028年达到450万辆,2023年至2028年的复合年增长率为9.9%。此外,中国内地、美国和欧洲是全球折叠自行车行业的三大销售区,占比分别为25.2%、9.0%和8.6%。,巨大的想象空间之下,大行科工也在加码布局海外市场。截至2024年9月30日,大行科工的产品在中国以外的25个国家和地区销售,包括日本、泰国、美国和欧盟。,大行科工在招股书中表示,扩大国际销售是其长期业务计划的一环,该业务计划包括巩固目前在日本、泰国、美国和欧盟等现有市场的市场占有率,同时寻求扩大销售渠道,特别是通过电商平台和企业客户来达成此项计划。,根据招股书,大行科工的产品已经通过31名海外经销商组成的网络行销至25个国家和地区。2024年,大行科工在亚马逊和沃尔玛等主要国际电商平台开设网店,进一步拓展海外业务,同时也与罗马尼亚OEM供应商建立了战略合作关系。,不过,大行科工在海外市场的表现难言乐观。,首先,海外市场收入贡献仍然较小。根据招股书,2022年至2024年前三季度,海外销售收入分别为5615.8万元、2033.5万元和2339.0万元,占总营收的比例分别为22.1%、6.8%和6.6%,呈现下滑趋势,占比已不足7%。可见海外市场难以扛创收大旗,同时也反映出大行科工对于海外市场的布局仍处于初期阶段。,其次,大行科工与海外经销商的合作关系也不够稳定。招股书显示,2022年至2024年前三季度,大行科工新增的海外经销商数目分别为7名、11名和15名,但被终止关系的海外经销商数目分别为17名、22名和10名。这意味着大行科工尚未建立起品牌知名度,或者针对海外经销商的政策不够完善。,

,图源:大行科工招股书,经销商贡献了超过七成的收入,意味着大行科工对于销售渠道的掌控力较弱,一旦经销商出现任何变动,将会导致大行科工的业绩出现波动或下滑。此外,经销商以盈利为目的,大行科工需要给予其一定的利润空间,若过度依赖经销商,缺乏其他的销售渠道来平衡,长期来看会大大压缩大行科工的利润空间。,大行科工还在招股书中坦言,“我们的经销商大多会将产品转售给次级经销商,我们通常不与这些次级经销商签订合约,因此我们无法控制他们的销售行为。如果有任何次级经销商未能按时将我们的产品交付给客户、出现库存积压的情况,或者采取与我们业务策略不符的行为,都可能会影响我们的未来销售,并且对我们的业务、财务状况、经营业绩及未来前景产生重大不利影响。”,三、海外业务难扛大梁,根据灼识咨询的资料,全球折叠自行车行业的零售量由2018年的190万辆增至2023年的280万辆,2018年至2023年的复合年增长率为7.9%。按零售量计,折叠自行车行业的市场规模预计于2028年达到450万辆,2023年至2028年的复合年增长率为9.9%。此外,中国内地、美国和欧洲是全球折叠自行车行业的三大销售区,占比分别为25.2%、9.0%和8.6%。,巨大的想象空间之下,大行科工也在加码布局海外市场。截至2024年9月30日,大行科工的产品在中国以外的25个国家和地区销售,包括日本、泰国、美国和欧盟。,大行科工在招股书中表示,扩大国际销售是其长期业务计划的一环,该业务计划包括巩固目前在日本、泰国、美国和欧盟等现有市场的市场占有率,同时寻求扩大销售渠道,特别是通过电商平台和企业客户来达成此项计划。,根据招股书,大行科工的产品已经通过31名海外经销商组成的网络行销至25个国家和地区。2024年,大行科工在亚马逊和沃尔玛等主要国际电商平台开设网店,进一步拓展海外业务,同时也与罗马尼亚OEM供应商建立了战略合作关系。,不过,大行科工在海外市场的表现难言乐观。,首先,海外市场收入贡献仍然较小。根据招股书,2022年至2024年前三季度,海外销售收入分别为5615.8万元、2033.5万元和2339.0万元,占总营收的比例分别为22.1%、6.8%和6.6%,呈现下滑趋势,占比已不足7%。可见海外市场难以扛创收大旗,同时也反映出大行科工对于海外市场的布局仍处于初期阶段。,其次,大行科工与海外经销商的合作关系也不够稳定。招股书显示,2022年至2024年前三季度,大行科工新增的海外经销商数目分别为7名、11名和15名,但被终止关系的海外经销商数目分别为17名、22名和10名。这意味着大行科工尚未建立起品牌知名度,或者针对海外经销商的政策不够完善。, ,图源:大行科工招股书,此外,布局海外市场还面临各种风险,比如政治和经济不稳定、当地劳动力市场状况复杂、无法满足当地政府的相关监管要求和其他贸易壁垒等等。,大行科工的业绩增长在很大程度上取决于其能否成功扩展新销售渠道、布局新增量市场以及巩固现有市场的市场地位,但结合招股书来看,大行科工的上市之路道阻且长。,

,图源:大行科工招股书,此外,布局海外市场还面临各种风险,比如政治和经济不稳定、当地劳动力市场状况复杂、无法满足当地政府的相关监管要求和其他贸易壁垒等等。,大行科工的业绩增长在很大程度上取决于其能否成功扩展新销售渠道、布局新增量市场以及巩固现有市场的市场地位,但结合招股书来看,大行科工的上市之路道阻且长。, 版权声明

本站属个体站点,非官方网站。本站的文章内容由系统自动采集,不保证其真实性,敬请自行核实广告和内容真实性,并请谨慎使用。本站和本人不承担由此产生的一切法律后果!